.jpg)

.jpg)

Dal 26 febbraio 2025, la Commissione europea ha avviato un percorso di revisione e semplificazione del quadro normativo sulla sostenibilità attraverso la pubblicazione del pacchetto Omnibus I.

Le misure di semplificazione incidono in modo significativo su due pilastri del quadro regolatorio europeo sulla sostenibilità: la Corporate Sustainability Reporting Directive (CSRD) e la Corporate Sustainability Due Diligence Directive (CS3D).

Con la pubblicazione in GUUE della Direttiva (UE) 2026/470, avvenuta in data 26 febbraio 2026, si è formalmente concluso l’iter normativo di Omnibus I, segnando l’avvio della fase di recepimento, entro dodici mesi da tale data, negli ordinamenti nazionali da parte degli Stati membri.

Le misure di semplificazione del pacchetto Omnibus I

Il pacchetto Omnibus I si articolava in più proposte di direttiva, tra cui le proposte COM(2025)80 e COM(2025)81, finalizzate alla semplificazione del quadro normativo europeo in materia di sostenibilità d’impresa.

Le misure previste dalla proposta COM(2025)80 sono state recepite nella Direttiva (UE) 2025/794 del 14 aprile 2025, c.d. “Stop-the-clock Directive”, che ha disposto il differimento di due anni dell’obbligo di rendicontazione di sostenibilità, concedendo alle imprese un orizzonte temporale più ampio per l’adeguamento ai nuovi requisiti normativi.

La proposta COM(2025)81, invece, ha introdotto misure di semplificazione sostanziale, incidenti in particolare sul perimetro di applicazione e sugli obblighi informativi di CSRD e CS3D, recepite nella Direttiva (UE) 2026/470.

La Corporate Sustainability Reporting Directive

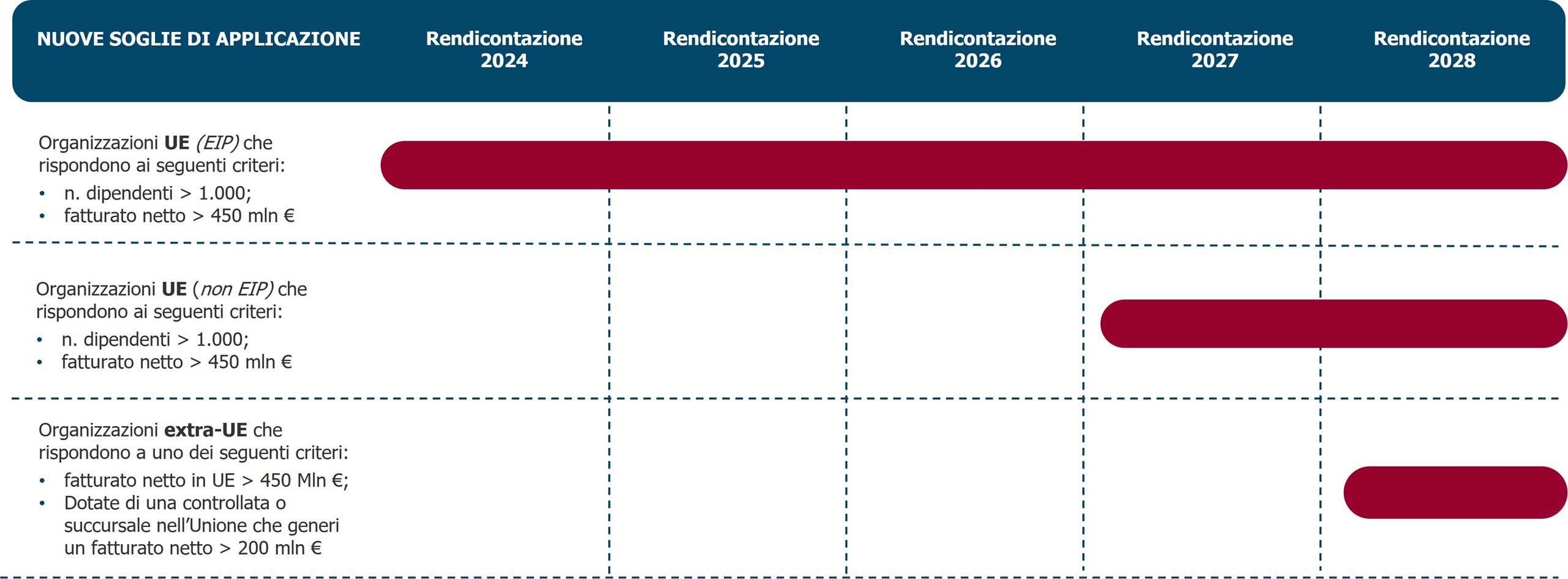

Con riferimento alla CSRD, Direttiva (UE) 2022/2464, gli interventi introdotti dal pacchetto Omnibus I si concentrano in via prioritaria sulla revisione del perimetro soggettivo e sulla semplificazione degli standard di rendicontazione. In particolare, l’obbligo di rendicontazione di sostenibilità si applicherà esclusivamente alle seguenti categorie:

- imprese europee con una media di oltre 1.000 dipendenti e un fatturato netto superiore a 450 milioni di euro;

- imprese extra-UE con un fatturato netto superiore a 450 milioni di euro realizzato nell'Unione europea, nonché alle relative succursali e controllate stabilite nel territorio dell’UE con un fatturato superiore a 200 milioni di euro.

Il nuovo perimetro di applicazione della normativa risulta pertanto fondato su specifiche soglie dimensionali indipendentemente dalla qualificazione dell’impresa quale Ente di Interesse Pubblico (EIP); una panoramica dedicata è disponibile nell’International Sustainability Reporting Bulletin (ISRB) 2026/03.

La semplificazione della direttiva in esame è accompagnata da un processo di revisione degli European Sustainability Reporting Standards (ESRS). In data 3 dicembre 2025, l’EFRAG ha trasmesso alla Commissione europea il proprio parere tecnico sugli standard revisionati, formulando proposte di razionalizzazione dei requisiti di informativa, caratterizzate da maggiore flessibilità applicativa, introduzione progressiva degli obblighi di disclosure e riduzione dei datapoint previsti.

La Commissione europea prevede di adottare il relativo atto delegato entro sei mesi dall’entrata in vigore della Direttiva (UE) 2026/470. Gli ESRS revisionati entreranno in vigore a seguito della pubblicazione dell’atto delegato nella Gazzetta Ufficiale dell’Unione europea e troveranno applicazione, in via prospettica, a decorrere dall’esercizio finanziario 2027.

L’uscita di una parte delle imprese dal perimetro di applicazione della CSRD non comporta una riduzione delle aspettative informative del mercato. Le PMI escluse dall’obbligo potranno infatti adottare standard volontari denominati VSME (Voluntary Sustainability Reporting Standard for non-listed SMEs), caratterizzati da requisiti informativi semplificati rispetto agli ESRS.

Gli standard VSME sono già stati pubblicati e saranno oggetto di successiva formalizzazione mediante atto delegato. È inoltre previsto il cosiddetto “value chain cap”, in base al quale le imprese con meno di 1.000 dipendenti possono rifiutare richieste informative eccedenti il perimetro dei VSME.

Con riferimento alle tempistiche di applicazione della CSRD, la Legge 8 agosto 2025, n. 118 ha recepito nell’ordinamento nazionale la Direttiva (UE) 2025/794 del 14 aprile 2025 (“Stop-the-clock Directive”), modificando indirettamente - mediante la conversione con modifiche del D.L. 95/2025 - il D.Lgs. 125/2024 e posticipando di due anni l’obbligo di pubblicazione della rendicontazione di sostenibilità per le categorie di imprese interessate.

Si riporta di seguito un grafico volto a sintetizzare e mettere in relazione le nuove soglie di applicazione della normativa con le relative tempistiche.

La Corporate Sustainability Due Diligence Directive

Con riferimento alla CS3D, Direttiva (UE) 2024/1760, le modifiche introdotte incidono in modo significativo sia sul perimetro di applicazione sia sulle tempistiche di entrata in vigore, oltre che su alcuni profili sostanziali della disciplina.

La Direttiva troverà applicazione nei confronti delle seguenti categorie:

- imprese europee con più di 5.000 dipendenti e un fatturato annuo netto superiore a 1,5 miliardi di euro;

- imprese extra-UE che superino la medesima soglia di fatturato realizzato nel mercato dell’Unione;

- imprese europee ed extra-UE che hanno stipulato o accordi di franchising o licenza nell'UE in cambio di royalties con società terze indipendenti, nel caso in cui le royalties superino i 75 milioni di euro e l'impresa ha generato oltre 275 milioni di euro di fatturato netto nell'UE.

Sul piano temporale, l’entrata in vigore e il termine di recepimento negli ordinamenti nazionali risultano posticipati dal 26 luglio 2027 al 26 luglio 2029. È inoltre previsto che, a partire dal 26 luglio 2031 e successivamente con cadenza quinquennale, la Commissione europea presenti al Parlamento europeo e al Consiglio una relazione sull'attuazione e l’efficacia della Direttiva nel conseguimento dei propri obiettivi, con particolare riferimento alla gestione degli impatti negativi sui diritti umani e sull’ambiente.

Le modifiche hanno interessato anche il contenuto sostanziale della disciplina, determinando un alleggerimento sia del regime sanzionatorio sia della responsabilità civile. In particolare:

- l’importo massimo delle sanzioni amministrative è stato ridotto al 3% del fatturato globale dell’impresa;

- è stato eliminato il regime armonizzato europeo di responsabilità civile, con rinvio alle normative nazionali dei singoli Stati membri;

- è stato rimosso l’obbligo di adottare e attuare Piani di Transizione Climatica allineati agli obiettivi dell’Accordo di Parigi.

Con riferimento alle attività di due diligence lungo la catena del valore, le imprese potranno richiedere informazioni ai partner commerciali solo se necessarie e, qualora il partner occupi meno di 5.000 dipendenti, esclusivamente quando le informazioni siano ragionevolmente ottenibili con altri mezzi.

È stato inoltre riformulato il regime relativo alla gestione dei rapporti commerciali in presenza di impatti negativi: il riferimento all’interruzione dei rapporti come extrema ratio è sostituito dall’obbligo di sospendere le attività interessate, ove consentito dalla legge applicabile, fino alla gestione dell’impatto. Resta invece confermato l’approccio risk-based, in base al quale le imprese dovranno concentrare le attività di dovuta diligenza, prevenzione e mitigazione sugli impatti negativi sui diritti umani e sull’ambiente che risultino più probabili e gravi lungo la catena del valore.

La sostenibilità come driver strutturale della strategia aziendale

La sostenibilità si conferma una priorità strategica per le organizzazioni, come evidenziato dalla prima edizione della Global Sustainability Survey 2025 realizzata da BDO. Lo studio, basato su un campione di 418 imprese operanti in 36 Paesi, analizza il livello di integrazione della sostenibilità nelle strategie aziendali.

Dai risultati emerge come l’87% delle aziende a livello globale consideri la sostenibilità una priorità strategica. Inoltre, l’83% del campione globale riconosce nella capacità di implementare iniziative ESG un fattore di vantaggio competitivo.

La sostenibilità assume dunque un carattere sempre più pervasivo e strutturale, incidendo trasversalmente sui modelli di business e sui processi decisionali. In tale contesto, la CSRD e la CS3D si inseriscono in un più ampio pacchetto di interventi normativi volto a orientare i flussi di capitale verso imprese caratterizzate da solide performance di sostenibilità, insieme - tra gli altri - al Regolamento (UE) 2019/2088 (Sustainable Finance Disclosure Regulation) e al Regolamento (UE) 2020/852 (Taxonomy Regulation).

A tali strumenti si affiancano ulteriori iniziative legislative su ambiti specifici tra cui la Direttiva (UE) 2023/970 in materia di Pay Transparency, il Regolamento (UE) 2023/1115 (EUDR) e la Direttiva (UE) 2024/825 relativa ai green claims.