AIM Italia: il covid impatta, ma l’ultimo trimestre è sprint

AIM Italia: il covid impatta, ma l’ultimo trimestre è sprint

La pandemia in corso ha danneggiato il tessuto socio-economico italiano, colpendo con maggior forza le PMI. Nonostante ciò, AIM Italia e le PMI italiane con elevato potenziale di crescita mostrano resilienza all’impatto Covid, continuando a investire e concretizzando i progetti di crescita grazie a nuovi capitali e accesso al sistema finanziario europeo, caratterizzato da investitori qualificati che garantiscono credibilità, trasparenza e visibilità.

BDO Italia ha pubblicato i dati relativi a uno studio sulle IPO nel segmento AIM della Borsa Italiana nel corso del 2020.

La pandemia ha generato incertezza, impattando negativamente sulle operazioni in Borsa: nel corso del 2020 AIM Italia registra 23 quotazioni (di cui 21 IPO e 2 ammissioni) contro le 31 avvenute nel corso del 2019. Queste vanno ad aggiungersi alle altre 115 società già quotate per una capitalizzazione di mercato pari a €5.9 miliardi, in ribasso rispetto all’anno precedente (€6.6 miliardi).

Si confermano le previsioni fatte nel terzo trimestre 2020: l’incertezza sui mercati e gli impatti della pandemia da Covid-19 hanno fatto ritardare la «finestra» temporale di quotazione, generalmente collocata in seguito all’approvazione dei bilanci di esercizio (tra aprile e agosto), concentrando nell’ultimo trimestre dell’anno le operazioni di IPO che sono raddoppiate rispetto ai primi nove mesi dell’anno. Tra settembre e dicembre 2020, infatti, sono approdate sul listino AIM 14 società contro le 7 dei primi nove mesi.

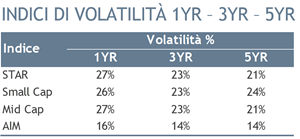

.png?lang=it-IT) Sebbene i numeri siano inferiori rispetto a quelli del 2019, il segmento AIM si è dimostrato più resiliente rispetto agli altri listini: la volatilità di AIM negli ultimi nel corso del 2020 è pari al 16%, significativamente inferiore rispetto a quella del segmento STAR attorno al 27%. Si conferma inoltre il trend che vede AIM presentare più IPO rispetto a MTA (21 su AIM vs 1 su MTA nel corso del 2020).

Sebbene i numeri siano inferiori rispetto a quelli del 2019, il segmento AIM si è dimostrato più resiliente rispetto agli altri listini: la volatilità di AIM negli ultimi nel corso del 2020 è pari al 16%, significativamente inferiore rispetto a quella del segmento STAR attorno al 27%. Si conferma inoltre il trend che vede AIM presentare più IPO rispetto a MTA (21 su AIM vs 1 su MTA nel corso del 2020).

“L’ultimo trimestre ha rappresentato un periodo molto intenso in termini di debutti su AIM, molti progetti avviati prima della pandemia si sono conclusi con successo e, ancora più importante, altre IPO sono partite e si sono concluse nel contesto attuale, segno che il processo può essere gestito anche a da remoto senza pregiudicare il successo dello stesso. Per questo motivo ci aspettiamo che il 2021 segua il trend degli ultimi mesi del 2020, sia su AIM che su MTA mediante il translisting, e metta in vetrina le aziende che si sono mostrate più resilienti al contesto attuale. Questo è anche il sentiment nell’ambito della IPO Community, creata da Borsa Italiana a febbraio 2021 e a cui abbiamo deciso di aderire senza indugio”, ha dichiarato Manuel Coppola Partner Audit & Assurance BDO Italia. “Inoltre, un fattore sicuramente incentivante per le imprese è il poter beneficiare del credito d’imposta pari al 50% sulle spese di consulenza per il processo di IPO che è stato confermato fino al 31 dicembre 2021”.

.png?lang=it-IT)

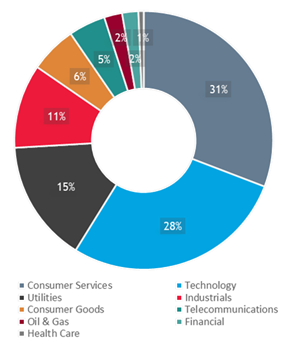

Nel corso del 2020 il settore a capitalizzazione più alta è quello dei «Consumer Services» che rappresenta il 31% della capitalizzazione degli ingressi avvenuti nel 2020 (Euro 158 milioni su Euro 513 milioni totali), seguito da «Technology» e «Utilities», rispettivamente al 28% e al 15%.

Lo studio ha, inoltre, confermato che quello tecnologico rappresenta, in uno scenario complicato e in costante evoluzione, un settore che gode di nuovi stimoli e opportunità: è infatti il settore che ha presentato il maggior numero di IPO (6 su 21).

La ripartizione tra settori nel listino AIM risulta molto eterogenea, confermando la validità come strumento per lo sviluppo delle aziende operanti in tutti i settori produttivi.

Inoltre, nel corso del 2020, in scia alle prime richieste del 2019 diverse aziende quotate hanno avviato dei processi di reporting volte alla pubblicazione dei bilanci di sostenibilità. Questo rappresenta un percorso di maturità verso tematiche ESG che segnala come anche per il Mercato AIM stia emergendo la necessità di dare una disclosure non finanziaria esaustiva, che risponda sempre più alle richieste degli investitori.